누구도 집을 나가라고 한 적 없고

나 역시도 부모님과 함께 사는 것이 편하고 좋다.

그러나 내 나이도 있고

이제는 독립 된 공간에서 삽질을 하더라도 혼자 지내야 좋을 것 같다.

그래서 작년부터 그간 없던 재테크에 관심을 가지게 되었고

말 그래돌 관심만 가지게 되었는데

주식, 코인, 경매 이 정도가 큰 분류에 하나가 아닌가 생각하고 있다.

모두 내가 관심을 가지고 꾸준히 공부를 해야 하는 영역이지만

우선 올해 내 생일 선물로 집을 마련하자는 목표를 가지고 경매를 공부 하려고 한다.

집을 갖기 위한 방법을 생각 해 보았다.

일반매매, 청약, 증여, 경매 그리고 로또1등까지.

로또 1등과 증여(증여 받을 것도 없지만)가 아니고서야 물론

어마어마한 대출을 받아야만 어떤 집에 현관 타일이라도 살 수 있겠지

어차피 청약은 1인 가정이기 때문에 쉽지 않다.

그렇다면 디딤돌 생애 첫 내집마련 대출을 활용 할 수 있는

일반매매와 경매를 생각해 볼 수 있다.

간단하게 대출을 알아보자.

포털창에 디딤돌대출을 검색해서 홈페이지에 들어가면

메인화면 우측 상단에서 이런 내용을 볼 수 있다.

부부라는 이름을 빼면 난 다 해당된다.

연소득, 생애최초, 무주택 세대주까지

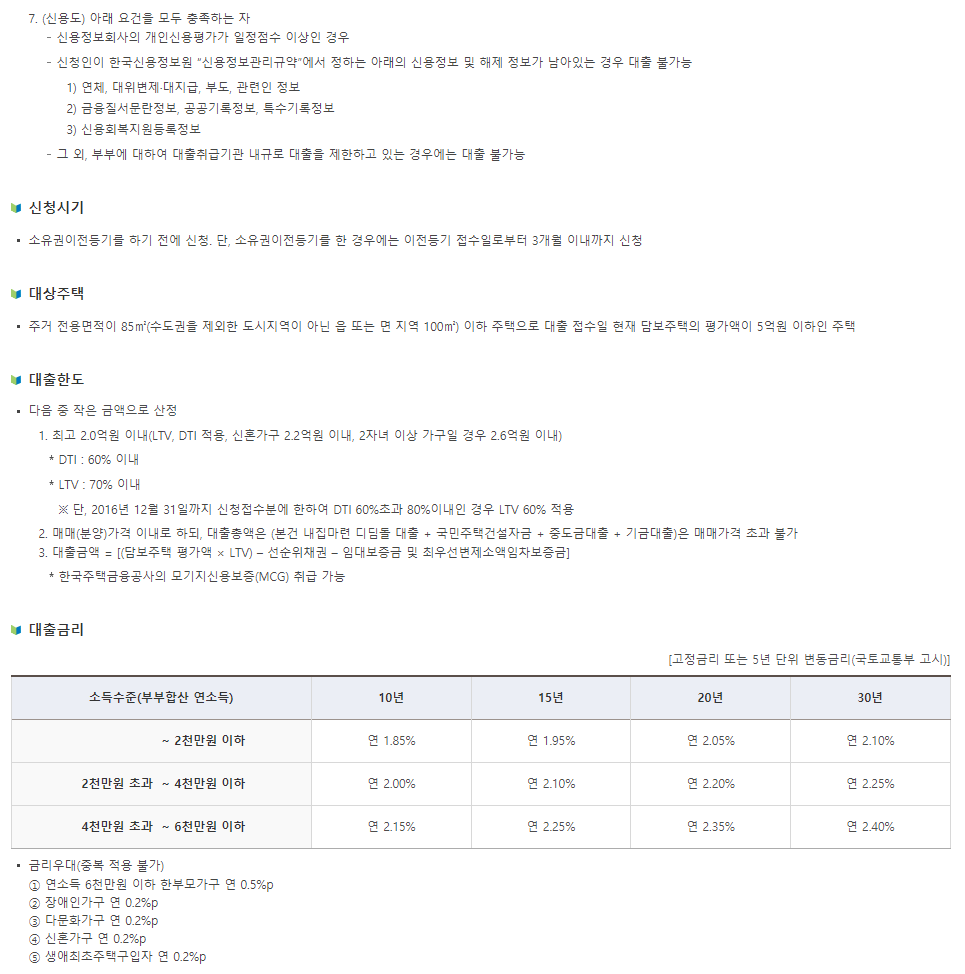

그래서 상세 페이지를 들어가면 미친듯이 긴 내용들을 볼 수 있다.

또한 예상 가능 대출 금액도 확인이 가능하다.

어디 계산을 뚝딱뚝딱 해 보면

MAX 2억 대출 가능인데 2.5~3억짜리 집으로 검색하면 택도 없는 금액이 나온다.

물론 예상금액일 뿐이긴 하지만.

세상 살기 참 어렵다는 생각에 다른 것도 검색을해 보았다.

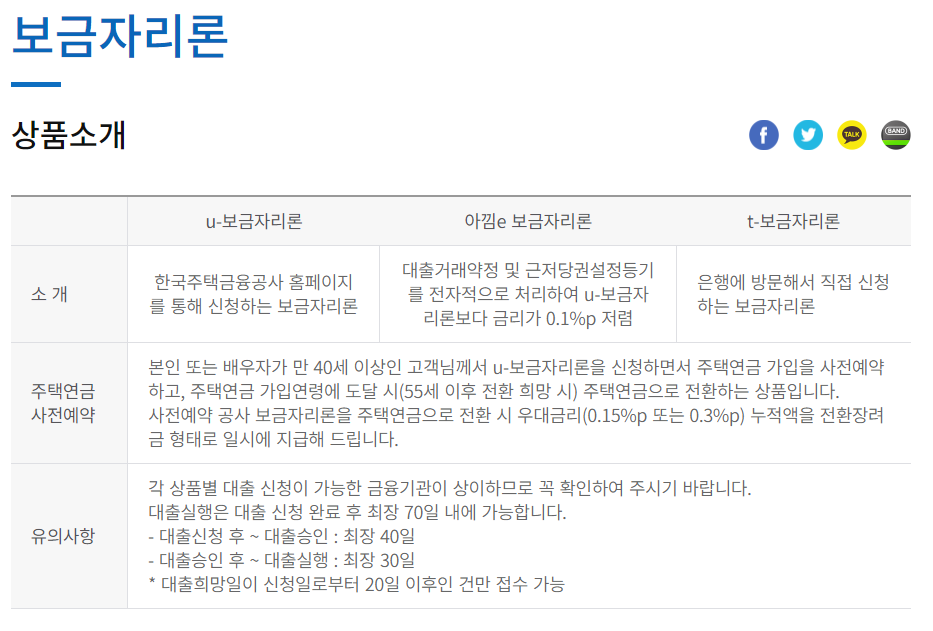

보금자리론 대출.

근데 마찬가지인것 같다.

예상 금액을 대략 때려 보면 생각만큼 많은 금액을 볼 수가 없다.

검색하면서 이거저거 보다 보니 또 부글부글...

용어에는 익숙해야 욕도하고 잘 알 수 있을테니

대출을 할 때 절대 빠지지 않는 두 가지 용어와 최근 대출규제에 대한것을 간단히 보자.

LTV 와 DTI DSR 공부한다고 검색을 여기저기 했는데

정말 정리 잘 해둔 사람들이 많은 것 같다.

LTV (Loan to Value Ratio) : 주택담보대출비율로 주택을 담보로 돈을 빌릴 때 인정되는 자산가치의 비율

대출가능금액/주택가치 * 100 으로 계산 하는데

LTV가 40% 라면 집 값의 40%만 대출이 가능하다는 뜻이다.

DTI (Debt to Income) : 금융부채 상환능력을 소득으로 따져서 대출한도를 정하는 계산비율로

'총부채상환비율'로 내 소득대비 대출원리금 상환액이 차지하는 비율이다.

DSR (Debt Service Ratio) : 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 말하는 것으로

연간소득대비 대출원리금 + 각종부채상환액이 차지하는 비율이다.

둘을 비교하자면 이렇게 볼 수 있다.

DTI = (주택대출 원리금 상환액 + 기타 대출 이자 상환액) / 연간 소득

DSR = (주택대출 원리금 상환액 + 기타 대출 원리금 상환액) / 연간 소득

DTI는 주택대출에 관한것만, DSR은 주택과 관계없는 모든 부채를 포함한다.

경매에 대한 이야기를 조금 더 알아보기 전에

우리는 대출이라는 것이 꼭 필요하기 때문에 간단하게 알아보았다.

실제로 진행을 하게 되면 부동산이나 은행에서 잘 알려주겠지만

막상 실천에서 처음 듣는거 보다는 미리 공부하는 것이 좋을거라 생각한다.

0탄을 시작했으니 몇탄까지 할 수 있으려나.

갈 길은 멀지만 꾸준히 해 보자 !

'푼돈 모으기' 카테고리의 다른 글

| 재건축 재계발.. 리모델링... 용어가 어렵다. (0) | 2023.02.06 |

|---|---|

| 광명 / 철산 (신풍) 임장기 (0) | 2023.01.29 |

| 광명 / 철산 임장 사전 조사 (0) | 2023.01.28 |

| 부동산 공부를 시작하며 마인드 쎗! (3) | 2023.01.15 |

| 용산 임장기 0 (4) | 2023.01.15 |

댓글